Главният икономист на КНСБ и директор на ИССИО Любослав Костов с анализ за в. “24 часа”

Веднъж мишката забелязала, че стопанинът на фермата е сложил капан за мишки. Тя разказала за това на кокошката, овцата и кравата. Но те ѝ отговорили: “Капанът за мишки е твой проблем, не наш!”. Малко по-късно в капана се хванала змия и ухапала жената на фермера. Опитвайки се да я излекуват, сварили на жената супа от кокошката. После заклали овцата, за да нахранят всички, пристигнали да навестят болната. И накрая заклали кравата, за да нахранят гостите, дошли на погребението.

В този смисъл моят въпрос към вас е: Задълбочаващите се неравенства чий проблем са?

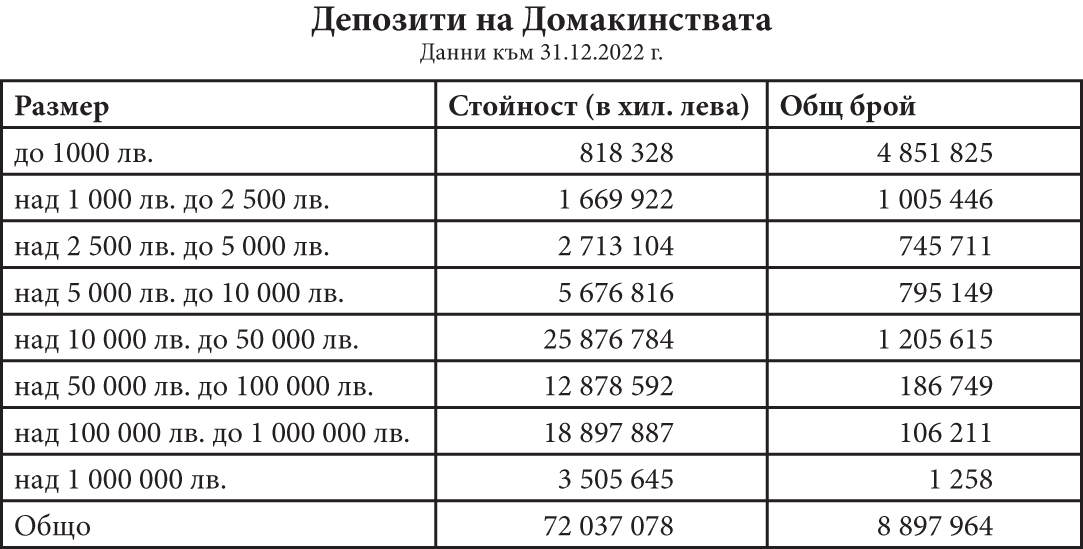

Според статистиката на БНБ към края на 2022 г. българите имат спестявания под формата на депозити в размер на малко над 72 млрд. лева. Това е ръст от 8,2% спрямо 2021 г. Същевременно депозитите на домакинствата като брой намаляват с около 2% за година, като в момента са около 8,9 млн. броя.

Разбира се, броят на депозитите невинаги е еквивалентен с броя на вложителите. Много често един човек притежава повече от един депозит. Това са обобщените числа.

Изхождайки от тях, увеличението на сумата на спестяванията на домакинствата кара анализаторите да правят доста подвеждащи изводи и внушения в публичното пространство, че видиш ли, щом са 72 млрд. лв. спестяванията, значи българите са забогатели.

Всъщност, поглеждайки в структура тази работа, нещата стоят точно по обратния начин.

Какво ни показва таблицата за спестяванията?

– Налице е нарастваща концентрация на все повече ресурси в ръцете на все по-малко хора, което води и до ръст на неравенствата в обществото.

– Средната стойност на най-малките депозити (до 1 000 лв.) е 169 лв. Става въпрос за над 4,8 млн. броя депозити със среден размер от 169 лв. Спестяванията до 1 000 лв. представляват близо 55% от броя на всички влогове.

– Всъщност домакинствата с най-малките депозити до 1000 лв. притежават едва 1,14% от стойността на всички влогове в страната, макар да държат в себе си тези 55% от абсолютния брой на депозитите.

– Депозитите до 5000 лв. представляват едва 7,22% от общата стойност на всички влогове (от тези 72 млрд. лв.). Това означава, че близо 75% от лицата, притежаващи влогове, разполагат с тези едва 7,2% от общия размер на средствата. Останалите 25% разполагат с всичко останало.

– Депозити над 50 000 лв. са концентрирани в най-много 3% от физическите лица, като последните притежават почти 50% от стойността на всички предоставените средства.

С две думи, не повече от 294 000 души притежават спестявания на стойност над 36 млрд. лв. (средно 122 000 лв. на човек). За сравнение БВП на България за 2022 г. бе в размер на 165 млрд. лв. Това означава, че тези 294 000 души са притежавали ресурс, равен на 22% от БВП на цялата икономика за миналата година. Дотук с теорията, че когато спестяванията нарастват, българите стават по-богати. Това може и да е вярно, но за малцина – около 294 000 души или не повече от 4% от населението на страната.

А какво се случва с кредитите?

Подобно на статистиката за депозитите БНБ на всяко тримесечие публикува данни за състоянието на кредитите на домакинствата. Последните са към декември 2022 г. и показват, че общото ниво на кредитите на домакинствата в страната нараства с 4,2 млрд. лв. само за една година, което е ръст 12,7%.

– Към декември 2022 г. домакинствата в България са изтеглили близо 3 млн. кредити на обща стойност от над 33 млрд. лева.

– Като абсолютен брой кредитите до 5000 лв. са 70,5% от общите кредити. Това означава, че българите масово теглят кредити, за да покриват ежедневните си нужди.

– Броят на изтеглените кредити до 1000 лв. намалява, докато при тези до 2500 и до 5000 лв. нараства. Това означава, че тегленето на кредит до 1000 лв. вече е недостатъчно на фона на общото поскъпване на цените на основните стоки.

– Структурата на кредитите показва, че средностатистическият българин използва кредити за покриване на своите ежедневни нужди, а не за крупни покупки или инвестиции. Фактът, че кредитите до 5000 лева са 70,53% от общия брой, е показателен.

Всъщност намаляването на влоговете до 5000 лв., съчетано с ръста на кредитите и увеличението на разходите на домакинствата, показва, че домакинствата в България с ниски и средни доходи все повече разчитат на кредитиране и намаляване на спестяванията си, за да покриват ежедневните си нужди.

Макар номинално спестяванията да растат, в структурен план нещата изглеждат притеснителни. Значителното нарастване на депозитите над 50 000 лв. и над 1 млн. лв., които са концентрирани в малка част от обществото, е ясен знак, че в кризисни времена като тези, в които се намира България, неравенствата между отделните групи в обществото нарастват.

В момент, когато очевидно обществото се нуждае от своята държава, от това да има държавен бюджет, който да осигури необходимото финансиране за всички сфери на публичния живот, спестяванията на мнозинството от българите намаляват, докато кредитите нарастват. В България държавният бюджет се управлява като бюджет на корпорация и се търсят пазарни обяснения за неща, които нямат пазарен характер. Резултатът са най-острите неравенства в разпределението на ресурсите в цяла Европа.

И една ретроспекция, която ми се струва важна. Знаете ли до какво води гражданската война в Древен Рим между оптиматите и популарите? Докато първите се мъчели да запазят властта на олигархията в Сената, а вторите прибягвали до гол популизъм, накрая всичко приключило с диктатура на Гай Юлий Цезар.

В този смисъл нека не забравяме, че Хитлер, Ленин, Мусолини, Асад, Кадафи, Франко, Ердоган, Орбан и Путин са дошли на власт в период, когато популизмът е корелирал положително с нарастването на неравенствата. За мен това е индикатор за локализирането на авторитарно управление в зародиш. Около 90% от революциите по света са свързани с този проблем. Но това са само предположения, които се надявам да не са верни.

Фактите обаче са очевидни – българите теглят повече кредити, а това, че спестяванията им нарастват, далеч не означава, че мнозинството от тях са забогатели.